De Chinese investeringen in Centraal-Azië blijven groeien en het meest in Oezbekistan. Het aandeel van grondstoffen in deze investeringen is, gedaald van 68 % naar 54 % ten voordele van de verwerkende industrie.. In de toekomst zal de klemtoon wellicht liggen op de primaire verwerking van grondstoffen binnen de regio

Midden 2025 bedroeg de totale Chinese FDI-hoeveelheid in Centraal-Azië $ 35,9 miljard, bijna een verdubbeling ten opzichte van tien jaar geleden en dit terwijl de wereldwijde FDI-stromen afnamen. Volgens UNCTAD kromp de totale wereldwijde FDI in 2024 met 11 %, maar bleven de Chinese investeringen in Centraal-Azië systematisch groeien.

In Centraal-Azië blijft Kazachstan de grootste ontvanger van Chinese directe buitenlandse investeringen met $ 11,4 miljard goed voor ongeveer 32 % van het regionale totaal. Oezbekistan is echter de snelst groeiende bestemming geworden, met een stijging van $ 300 miljoen in 2016 tot $ 10,7 miljard halverwege 2025 een 35-voudige toename in minder dan 10 jaar. Turkmenistan staat op de derde plaats met $ 9,5 miljard, terwijl Kirgizië een robuuste groei laat zien met een samengesteld jaarlijks groeipercentage (CAGR) van ongeveer 11 %.

Deze cijfers staan op één lijn met de geaccumuleerde Chinese directe buitenlandse investeringen in Rusland, de grootste ontvanger onder de voormalige Sovjetstaten naast Centraal-Azië en die in de eerste helft van 2025 in totaal $ 17,5 miljard dollar bedroegen. Samen met Mongolië en andere GOS-landen bereikte de totale Chinese FDI-voorraad in de bredere regio $ 66,1 miljard, een stijging van 80 % ten opzichte van 2016. Belangrijk is dat Centraal-Azië goed is voor meer dan 54 % van dat totaal.

Verschuiving

Tien jaar geleden werden de Chinese investeringen in Centraal-Azië vaak gekenmerkt als overwegend gericht op grondstoffen: pijpleidingen, koolwaterstoffen en transitcorridors. Vandaag de dag laten de gegevens een sectorale omvorming zien die wijst op een diepere economische integratie: Het aandeel van grondstoffen in de Chinese directe buitenlandse investeringen is, hoewel nog steeds groot, gedaald van 68 % naar 54 %, zelfs terwijl de absolute investeringen in grondstoffen groeiden. De verwerkende industrie maakt nu 22 % uit van de Chinese directe buitenlandse investeringen, een stijging tot $ 14,5 miljard dollar, wat wijst op de opkomst van hoogwaardigere industriële investeringen in de toeleverings- en afzetketen. Energie-investeringen, inclusief hernieuwbare energie, vertegenwoordigen 12 % ($ 8,1 miljard ) van de regionale directe buitenlandse investeringen.

Deze structurele verschuiving komt duidelijk tot uiting in concrete projecten: autofabrieken van Chinese bedrijven zoals BYD, Chery en Geely in zowel Oezbekistan als Kazachstan zijn een toonbeeld van echte directe buitenlandse investeringen – het bouwen van fabrieken, het opzetten van toeleveringsketens en het creëren van geschoolde werkgelegenheid – in plaats van louter de export van eindproducten. De snelle stijging van de investeringen in de verwerkende industrie suggereert dat China niet alleen grondstoffen veiligstelt, maar ook industriële capaciteit naar de regio overbrengt op manieren die de economische diversificatie bevorderen.

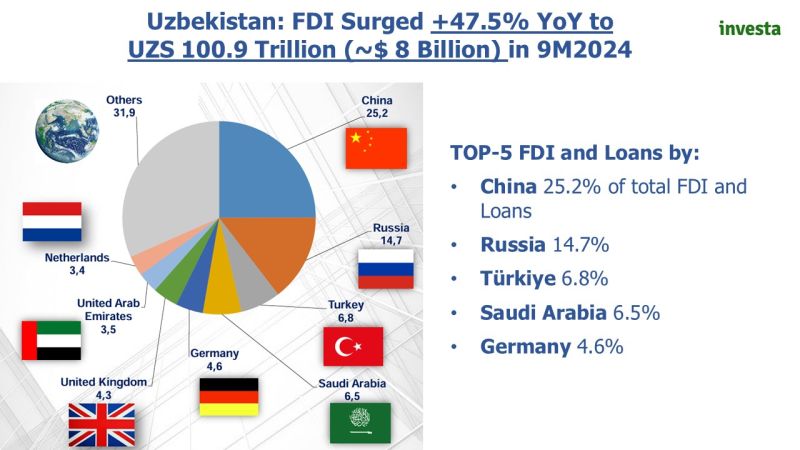

De versnelling van de Chinese directe buitenlandse investeringen in Oezbekistan markeert een van de belangrijkste ontwikkelingen van het afgelopen decennium. Deze groei overtreft in procentuele termen die van elke andere Centraal-Aziatische staat en weerspiegelt een bredere openstelling van de Oezbeekse economie. .In tegenstelling tot Kazachstan, waar investeringen geconcentreerd zijn op energie en logistiek, bestrijken de Chinese investeringen in Oezbekistan de sectoren productie, infrastructuur en technologie.. Als de recente trends aanhouden, wijzen prognoses erop dat Oezbekistan Kazachstan al in 2026-2027 zou kunnen inhalen wat betreft de totale geaccumuleerde Chinese directe buitenlandse investeringen.

Toekomst

Naar 2030 toe wijzen verschillende structurele trends op een verdieping van de samenwerking. Ten eerste zullen China en zijn Centraal-Aziatische partners waarschijnlijk prioriteit verlenen aan de primaire verwerking van grondstoffen binnen de regio. Plannen voor verwerkingsfaciliteiten in Tadzjikistan en Kazachstan, met name voor zeldzame aardmetalen en andere kritieke mineralen, zullen de afhankelijkheid van de export van ruw erts verminderen en lokaal producten met een hogere toegevoegde waarde creëren. Ten tweede sluit de binnenlandse vraag van China naar lithium, koper en uranium -essentieel voor technologieën voor de energietransitie – aan bij de grondstoffenvoorraden van Centraal-Azië. Gezamenlijke investeringen in winning en verwerking zullen de veiligheid van de toeleveringsketen voor beide partijen versterken. Ten derde zullen projecten in het kader van het Belt and Road Initiative, die nu zijn vastgelegd in strategische documenten zoals de Verklaring van Astana van de Centraal-Azië-China-top in 2025, de ontwikkeling van grensoverschrijdende spoor-, digitale infrastructuur- en logistieke corridors versnellen.

Deze ontwikkeling weerspiegelt een volwassen wordend partnerschap waarin economische samenwerking geen nulsomspel is, maar een platform voor gezamenlijke groei. Voor Centraal-Aziatische landen biedt China stabiel kapitaal, markttoegang en integratie in mondiale waardeketens. Voor China biedt de regio grondstoffen, strategische economische corridors en een gunstig klimaat voor industriële expansie naar het buitenland. Tegen 2030 zullen diepere industriële banden, geavanceerde verwerkingsfaciliteiten en een uitgebreidere aanwezigheid van de verwerkende industrie de samenwerking tussen China en Centraal-Azië tot een bepalende as van de Euraziatische ontwikkeling maken.

Overgenomen uit China Daily De auteur Djoomart Otorbaev is voormalig premier van de Kirgizische Republiek.

Lees ook https://caspianpost.com/analytics/how-china-is-turning-uzbekistan-into-its-main-industrial-hub-in-central-asia

https://eurasianet.org/china-expanding-its-business-footprint-in-central-asia