Volgens Barry Naughton valt de Chinese industriële politiek sinds 1978 uiteen in drie periodes. Van 1978 tot 2006 wordt een politiek van combinatie van planning met markt gevolgd waarbij de marktelementen voortdurend aan belang wonnen. In 2006 werd een 15 jarig programma voor Wetenschap en technologie uitgevaardigd ondersteund door een reeks megaprojecten, in tweede instantie gevolgd door het programma voor strategische opkomende industrieën. Vanaf 2015 werd resoluut gekozen voor een innovatiestrategie gefinancierd door ‘Industrial Guidance Funds’.

Het Chinese tijdperk van economische hervormingen begon tijdens de ‘Derde Plenum’- in december 1978 die het begin inluidde van een nieuw tijdperk van markthervormingen en economische openstelling. In 1978 werd een operationele ontwikkelingsstrategie gevolgd uit de periode vóór de dood van Mao Zedong. Deze strategie was vastgelegd in het Tienjarenplan (voor de periode 1976-1985), opgesteld in 1975. Het betrof een strategie waarbij de zware industrie voorop stond met als kern was de ontwikkeling van de staal- en chemische industrie. Het doel was het bevorderen van industriële ontwikkelingen die gericht waren op het wegwerken van de knelpunten in de landbouw door landbouwmachines, kunstmest en pesticiden aan boeren te verstrekken. Als onderdeel van dit programma was China van plan de invoer van apparatuur met moderne technologie op te voeren en deze te betalen met de export van aardolie.

Het eerste ontwerp van het programma in juli 1977 stelde voor om in de 8 jaar van 1978 tot 1985 voor 6,5 miljard $ aan nieuwe industriële installaties in te voeren en dit in twee fasen: eerst moest tegen 1980 een in principe zelfvoorzienend industrieel systeem worden gecreëerd, met inbegrip van ‘de in principe volledige mechanisering van de landbouw’. In de tweede fase tussen 1980 en 1985 zou de groei versnellen, zouden zes onderscheidende regionale industriële systemen vorm krijgen en de vier moderniseringen voltrokken. In de zomer van 1978 hield de regering een reeks vergaderingen waarin een totaal importprogramma van 80 miljard $ (tot 1985) werd goedgekeurd. In slechts één jaar tijd was de omvang van de verwachte import meer dan vertienvoudigd!

Het programma was uiterst risicovol omdat China geen deviezenreserves had en de betalingen afhankelijk waren van de exportopbrengsten, voornamelijk van aardolie. In 1978 ontdekte het Chinese ministerie van Aardolie echter dat het de olie-export helemaal niet zou kunnen verhogen. Het tienjarenplan had voor 1985 een ruwe olieproductie van 250 miljoen ton voorspeld, maar de werkelijke productie bleek precies de helft daarvan te zijn

Binnen enkele dagen na het Derde Plenum herwon de ervaren leider Chen Yun de controle over het economisch beleid en nam hij onmiddellijk drastische maatregelen om de plannen voor 1979 en 1980 terug te schroeven. De steun voor het tienjarenplan stortte in en er ontstond een totaal andere benadering van de economische ontwikkelingsstrategie. De strategie van Chen Yun eerst landbouw, dan lichte nijverheid en daarna de nijverheid werd in de praktijk doorgevoerd in plaats van het omgekeerde.

Vijfjarenplannen

De volgende drie vijfjarenplannen het zesde (1981-1985), het zevende (1986-1990) en het achtste (1991-1995) zetten deze lijn om in de praktijk. Het zesde vijfjarenplan (1981-1985) riep op tot voortzetting van de langzame groei, controle op investeringen zodat de consumptie minstens even snel zou groeien als de totale productie, en concentratie van investeringen op knelpuntensectoren zoals energie . Op jaarbasis bedroeg de geplande groei voor zowel de industrie als de landbouw slechts 4% terwijl de gerealiseerde groei respectievelijk tot 12% en 8% opliep.

Het Zevende Vijfjarenplan werd voor het eerst geformuleerd in termen van bruto nationaal product (bnp) met een geplande jaarlijkse groei van 7,5%. De werkelijke groei tijdens de eerste drie jaar van het Zevende Plan was aanzienlijk sneller dan verwacht, met 10% per jaar tussen 1985 en 1988 en de meeste industriële productiedoelstellingen voor 1990 werden zelfs in 1988 bereikt. Door de voorspelde prijshervorming rushte het volk dat prijsverhoging vreesde op de winkels en Chen Yun smeerde daarna de geplande prijshervorming uit over een soberheidsperiode van meerdere jaren.

In het Achtste Vijfjarenplan (1991-1995) stelde een opnieuw bekrachtigde Staatsplanningscommissie zich ten doel alle onevenwichtigheden die in de jaren tachtig waren ontstaan en de ontwrichting als gevolg van de politieke onrust van 1989, te corrigeren. Zij stelde een vijfjarenplan op dat prioriteit gaf aan een algehele herbalancering en ‘integratie van plan en markt’ met een jaarlijkse bnp-groei van 6%.

Onder invloed van de ‘Zuidelijke Reis’ van Deng Xiaoping en de hervatting van de hervormingen was de groei veel hoger dan wat de planners hadden verwacht. De jaarlijkse groei van het bnp bereikte 12% in plaats van de in het plan voorziene 6%. Het bnp in 1995 lag 76% hoger dan in 1990 in plaats van de verwachte 33,6%.

Meer markt

Terwijl de plannen de facto anders uitvielen dan verwacht, grepen er een vijftal merkwaardige verschuivingen plaats in de richting van meer opleving en marktwerking. De eerste grote opleving vond plaats in de landbouweconomie van 1979 tot 1983. De quota voor de aankoop van landbouwproducten versoepelden en boeren kregen betere prijzen geboden voor hun productie. De middelen die vrijkwamen door het verlaten van het Tienjarenplan (cfr hoger) werden beschikbaar gesteld voor de versoepeling van het landbouwinkoopbeleid. De liberalisering van het landbouwbeleid was een belangrijke beleidswijziging. Met verschillende systemen voor het contracteren van land aan plattelandsgezinnen kregen boeren de vrijheid om te beslissen wat ze wilden verbouwen, wanneer ze dat wilden doen en wanneer niet.

Parallel aan de omvorming van de landbouw economie vond de liberalisering van de niet-agrarische plattelandseconomie plaats. Dit was de tweede verschuiving en grote golf van opleving. Toen boeren en dorpen eenmaal bedrijven mochten opzetten en verkopers en inkopers mochten uitzenden om die bedrijven te ondersteunen, ontstond een nieuwe explosie van arbeidsintensieve productiebedrijven. Bovendien vormden deze nieuwe ‘township and village enterprises’ concurrentie voor de staatsbedrijven die sinds de jaren vijftig hun monopoliepositie op de markten voor industriële producten hadden gevestigd.

Toen beleidsmakers de lessen van de omvorming van het platteland hadden verwerkt, begonnen ze als vierde verschuiving een parallelle versoepeling van de stedelijke economie toe te staan. Steden werden eerst nieuw leven ingeblazen door een explosie van kleinschalige particuliere bedrijven die diensten, detailhandel en restaurants omvormden en vervolgens de kleinschalige industrie.

Ook de kern van de socialistische economie, de grootschalige staatsindustrie werd aangepakt. Hun situatie werd steeds kritieker, aangezien de nettowinst (na aftrek van verliezen) van alle industriële staatsbedrijven in 1997 vrijwel tot nul was gedaald. Tijdens een drastische en pijnlijke periode ( 1996 tot 2002) slonk het personeelsbestand van de staatsbedrijven met meer dan 30 % en gingen veel kleinere industriële staatsbedrijven failliet. Veel ontslagen werknemers waren jarenlang werkloos (zij het met een eveneens jarenlange uitkering). De overige staatsbedrijven werden rond de eeuwwisseling ingrijpend geherstructureerd, vaak omgevormd tot naamloze vennootschappen en de meeste overleefden en werden weer winstgevend.

Bovendien werden fiscale, fiscale, bancaire en regelgevende instellingen opgericht die de macrokontrole van een markteconomie garanderen, zoals geschetst in het Derde Plenum (van het 14-de Centraal Comité) van 1993

Een andere verschuiving was de gestage versnelling in de periode 2005-2010 was het slechten van de barrières tussen stad en platteland : er stroomden 200 miljoen migranten de stedelijke economie binnen. Door deze vijfde golf van verlevendiging groeide de ‘vlottende bevolking’ van bijna nul in 1990 tot een piek van 253 miljoen in 2014.

Andere hervorming en verschuiving was de privatisering van de huisvesting die een uitvloeisel was van de grote hervorming van staatsbedrijven. Om ervoor te zorgen dat staatsbedrijven failliet konden gaan zonder dat dit ten koste ging van de woonruimte van de werknemers, stemde premier Zhu Rongji in met een relatief uitgebreid programma voor goedkope privatisering van bestaande woningen. De meeste stedelijke woningen waren destijds eigendom van de werkeenheid en elke door de werkeenheid gebouwde flat kwam nu in handen van de werknemers en het personeel dat er woonde.

Zevende en laatste verschuiving en opleving was het besluit om toe te treden tot de Wereldhandelsorganisatie (WTO). Tussen 2004 en 2007 groeide de Chinese uitvoer met meer dan 30 % per jaar en bleef vanaf 2003 vijf jaar lang boven de 10%. De integratie van China in mondiale productienetwerken werd versterkt en China werd ’s werelds grootste uitvoerder van hightechproducten (in 2005 voorbijgestreefd door de VS), waarbij 88% van die export werd geproduceerd door bedrijven met buitenlandse investeringen.

Het elfde vijfjarenplan (2006-2010) paste nog in deze evolutie. Het bevatte geen bundel van industriële beleidsmaatregelen, maar een ontwikkelingsstrategie. Het voorzag in een bredere en milieuvriendelijkere ontwikkelingsstrategie, gebaseerd op de ontwikkeling van menselijk kapitaal, armoedebestrijding en de groei van de middenklasse. Het elfde plan vormde daarmee het hoogtepunt van een evolutie naar een meer marktgericht proces, waarin de overheid zich grotendeels terugtrok uit directe interventie en ‘verticale’ beleidsvorming.

Langetermijnprogramma

China begon in 2006 met een nieuw industrieel beleid toen het Midden- en Langetermijnprogramma voor Wetenschap en Technologie (MLP) werd aangenomen, dat een vijftienjarenprogramma voor de periode 2006-2020 omvatte. Het programma legde voor het eerst de nadruk op ‘inheemse innovatie’ en verstrekte de financiering voor zestien megaprojecten. Toen de wereldwijde financiële crisis eind 2008 toesloeg, werd de financiering snel opgevoerd. Het programma stelde dat in 2020 de afhankelijkheid van buitenlandse technologie moest dalen tot 30% en de productiviteitsstijging 60% van de totale groei moet uitmaken.

Het MLP werd onmiddellijk gevolgd door een uitvoeringsdocument waarin de regering 99 beleidsinitiatieven voorzag met verantwoordelijke hoofdinstantie. De financiële middelen omvatten zowel directe overheidsfinanciering, gesubsidieerde leningen als belastingvoordelen van meer dan 100% voor uitgaven voor onderzoek en ontwikkeling. In het kielzog van het MLP werden zestien megaprojecten opgezet.. Het ministerie van Wetenschap en Technologie was de overkoepelende leidende instantie voor de megaprojecten. Het MLP groepeert negen civiele en zeven militaire/dubbel gebruik megaprojecten, waarvan er 13 bekend zijn bij het publiek en drie nog niet gepubliceerd zijn. Vooral het plaatsbepalingssysteem Beidou en het eigen vliegtuig C919 worden als succesvol aanzien.

In 2008 bedroeg de totale financiering echter slechts 6 miljard RMB gezien verschillende megaprojecten nog in de voorbereidende fase verkeerden. Toen eind 2008 de wereldwijde financiële crisis toesloeg, reageerde de Chinese regering met een omvangrijk stimuleringspakket. Als onderdeel van die reactie werd de uitvoering van megaprojecten versneld en werd geprobeerd alle projecten voor eind 2009 te realiseren. De uitgaven stegen in 2009 tot 33 miljard RMB en kenden daarna weer een normalere groei, die zich stabiliseerde op ongeveer 45-50 miljard RMB per jaar. Deze inspanningen werden eind 2010 afgerond met de introductie van het nieuwe ‘Strategic Emerging Industry’ (SEI)-programma.

Het programma voor strategische opkomende industrieën (SEI) vormde een tweede golf van techno-industrieel beleid. Er zijn zowel overeenkomsten als belangrijke verschillen tussen de megaprojecten en de SEI’s. In tegenstelling tot de megaprojecten die volledig door de overheid worden gefinancierd, wordt de ontwikkeling van SEI’s niet in de eerste plaats door overheidsfinanciering aangestuurd. In plaats daarvan wordt van de overheid verwacht dat zij ‘de markt creëert’ en gunstige voorwaarden schept voor ondernemingen. De leidende instantie voor SEI’s was altijd het belangrijkste planningsorgaan de Nationale Ontwikkelings- en Hervormingscommissie in tegenstelling tot de MLP en de megaprojecten die aanvankelijk door het Ministerie voor Wetenschap & Technologie werden geleid en begonnen als wetenschapsbeleid en pas later oversloegen naar het industriebeleid.

Het SEI-programma stelt specifieke doelen, routekaarten en streefcijfers vast voor alle aangewezen nijverheden. De regering volgde echter snel met interventies in specifieke industriële sectoren, te beginnen met de sectoren die het zwaarst door de crisis waren getroffen. In februari 2009 werd een pakket van tien beleidsmaatregelen voor ‘industriële revitalisering’ uitgerold voor tien voornamelijk traditionele industrieën (staal, auto’s, enz.) die zeer interventionistisch waren, maar kortetermijnoplossingen voor de crisis vormden.

In feite breidde de steun van de centrale overheid zich snel uit naar hoogtechnologische industrieën, terwijl lokale overheden de financiële meevallers van de stimuleringsmaatregelen begonnen om te zetten in industriële ontwikkelingsprogramma’s voor de langere termijn. Het SEI plan van de regering werd aangenomen door het vijfde partijplenum en was de basis van het twaalfde vijfjarenplan. Directe financiering uit de overheidsbegroting zou slechts 5-15% van de totale financiering uitmaken. Kortom, terwijl de megaprojecten rechtstreeks door de overheid werden gefinancierd, moesten de SEI’s een beroep doen op indirecte steun van de overheid, via (overheids)financiële instellingen, belastingvrijstellingen en regelgevende steun.

In 2012 zijn twee dozijn sectorspecifieke 12-FYP’s uitgevaardigd die elk één SEI bestrijken. Van begin januari 2011 tot juni 2014 hebben regering en verschillende nationale ministeries 439 verschillende beleidsmaatregelen afgekondigd om de SEI’s te implementeren. Lokale overheden hebben zich gestort op de implementatie van de SEI’s. In tegenstelling tot de periode Zhu Rongji toen de markt de regulateur heette te zijn, was tegen 2010 het leidende beleidsprincipe dat de sectorale prioriteiten in de SEI’s als leidraad zouden dienen voor de besluitvorming van de overheid op alle niveaus en dat de overheid bedrijven zou begeleiden om deze richtlijnen te volgen.

Innovatiestrategie

China lanceerde in 2015-2016 een nieuwe industriële politiek met als eerste stappen de afzonderlijke plannen ‘Made in China 2025’ en het ‘Internet Plus-programma’ die beide in 2015 openbaar werden gemaakt. Vervolgens keurde de regering in mei 2016 een nieuwe integrerende visie goed getiteld ‘Innovation-driven Development Strategy’ (IDDS). Ongeveer tegelijkertijd werd het bestaande Strategic Emerging Industries (SEI) plan herzien om het operationeler, coherenter en consistenter te maken met de IDDS. De nieuwe strategie ging gepaard met de lancering van een nieuw financieringsinstrument, namelijk overheidsfondsen voor industriële begeleiding.

De noodzaak van een innovatie politiek werd duidelijk toen Googles AI programma AlphaGo de Chinese Go-kampioen Ke Jie versloeg. De planners vonden de wereldwijde technologische revolutie indringend en snel waarbij ze hoopten mede aan de spits te kunnen staan zonder andere te moeten inhalen. De technologieën zijn gebaseerd op de driehoek van communicatie, data en kunstmatige intelligentie. China is nu al veruit de grootste mobiele internetmarkt ter wereld en de komst van de 5G communicatietechnologie biedt enorme nieuwe mogelijkheden voor netwerkcommunicatie. 5G is sneller dan 4G, maar nog belangrijker is dat 5G de naadloze integratie van lokale en wereldwijde netwerken mogelijk maakt. Dit creëert de mogelijkheid voor talrijke lokale netwerken met een latentie die bijna nul is, waardoor zaken als operaties op afstand in realtime mogelijk worden. Deze lokale netwerken zijn eveneens van cruciaal belang voor de ontwikkeling van zelfrijdende voertuigen en echt slimme verkeersnetwerken. Er worden steeds meer data gegenereerd door enorme netwerken van allerlei soorten sensoren van satellieten tot straatcamera’s. Kunstmatige intelligentie biedt verder niet enkel de mogelijkheid om gegevens te beheren, maar ook om uit de patronen in de gegevens conclusies en interacties op een hoger niveau af te leiden. ‘Made in China 2025’ lijkt -hoewel het meer middelen vereist- qua technologisch opzet op het Duitse ‘Industrie 4.0’ en roept op tot de integratie van robotica, precisietechniek en alomtegenwoordige sensoren in ’slimme productienetwerken’.

De daaropvolgende publicatie in mei 2016 van de ‘Innovation-driven Development Strategy’ (IDDS) was duidelijk een poging om voorheen losstaande beleidslijnen te integreren in een overkoepelende visie op technologische verandering. Tegelijkertijd werd het SEI-programma herzien en werd het een onderdeel van de bredere IDDS. In november 2016 werd het ‘Strategisch Plan voor Opkomende Industrieën (SEI)’ voor de 13e vijfjarenplanperiode (2016-2020) gepubliceerd. Dit bevatte brede doelstellingen voor industriële sectoren en uitgesplitste uitvoeringstaken voor tal van overheidsinstanties. Bovendien riep het nieuwe SEI-plan op tot nauwe coördinatie met de iets eerdere plannen ‘Made in China 2025’ en ‘Internet Plus’ alsook met het kort daarna volgend plan voor de integratie van de militaire en civiele nijverheid. Binnen het SEI-plan werden vijf grote sectoren aangewezen voor onmiddellijke actie, terwijl vier grote sectoren werden aangeduid voor ‘voorbereidende werkzaamheden tot latere actie’.

Elk van wat de grote 5 sectoren kunnen genoemd, heeft een doelstelling voor de productiewaarde in 2020: IT-industrie (12 biljoen rmb); hoogwaardige industriële apparatuur (12 biljoen rmb); bio en farmaceutica (8-10 biljoen); nieuwe energievoertuigen en schone energie (10 biljoen); en digitale media (8 biljoen). De vier sectoren die werden voorbereid voor later hebben geen productiedoelstellingen: het gaat om ruimte-en oceaanonderzoek, informatienetwerken, biowetenschappen en nucleaire technologie. Het plan bevat ook een aantal hoofdstukken over de totstandbrenging van industriële clusters.

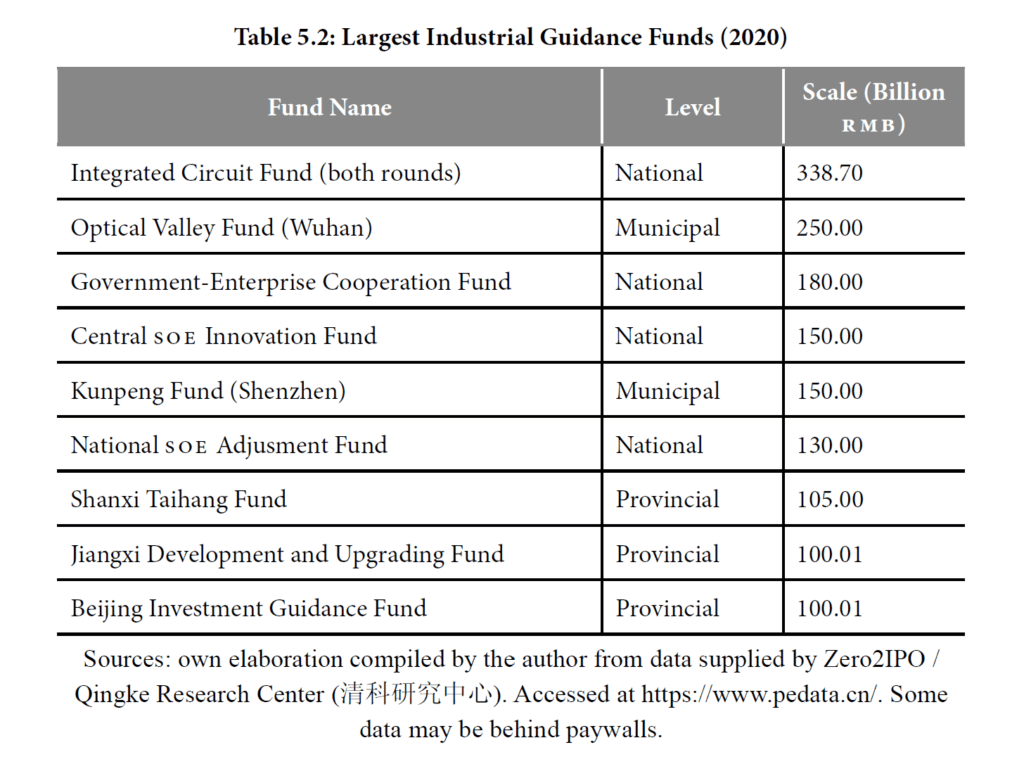

Ter financiering van deze politiek kwamen er de ‘Government Industrial Guidance Funds’.(IGF) Deze startten na 2014 maar groeiden snel tot eind 2018. Op 30 juni 2020 bedroeg de totale beoogde fondsenwervingsomvang van al deze fondsen maar liefst 11,27 biljoen RMB of ongeveer 1,6 biljoen $. Van 2016 tot en met 2018 heeft China ruim een biljoen $ (8,3 biljoen RMB) aan financieringsquota gereserveerd voor IGF’s. De meest aantrekkelijke directe toepassingen van de nieuwe technologie zijn te vinden in de industrie, het transport en de militaire sector. Industriële robots zijn al erg belangrijk in de auto- en elektronica-industrie en hebben het potentieel om zich nog veel verder te verspreiden. Het gebruik van industriële robots en numeriek gestuurde werktuigmachines is een voorbeeld van een generatie industriële technologie

Het transport lijkt klaar voor een fundamentele omvorming door het nieuwe technologiepakket. Zelfs voordat er echt autonome voertuigen zijn, zou de efficiëntie van het transport moeten worden verbeterd door verschillende ‘Slimme stad’-technologieën: bijvoorbeeld het afstemmen van verkeerslichten op veranderingen in het verkeersaanbod. Bovendien kunnen vrachtwagenparken veel efficiënter worden ingezet wanneer elk voertuig wordt gevolgd door sensoren en geïntegreerd in een complete logistieke operatie. China loopt op dit gebied relatief voorop. Hangzhou met het hoofdkantoor van Alibaba is een kandidaat om de slimste stad ter wereld te worden.

In de benedenstroom zijn twee sectoren essentieel voor de technologische revolutie: halfgeleiders en kunstmatige intelligentie. Inzake chips heette China enkele jaren achter te liggen, maar blijkbaar wordt deze achterstand snel ingehaald. Qua AI bewees DeepSeek dat ze met minder geld minstens hetzelfde resultaat kunnen behalen dan hun VS-collega’s.

Om de technologische revolutie tot een goed einde te kunnen leiden is ook nieuwe infrastructuur nodig. Daartoe behoren 1 5G-basisstations en -netwerken 2. Datacenters 3. Kunstmatige intelligentie 4. Industrieel internet der dingen 5. Laadstations voor elektrische voertuigen 6. Ultrahoogspanningsleidingen (UHV) 7. Interstedelijk spoorvervoer en stedelijke metro’s

Theorie en praktisch

De publicatie besluit met een hoofdstuk ‘Instruments and Institutions’ dat het theoretisch aspect over de combinatie markt – overheidssturing behandelt samen met een meer praktische analyse van de overheidsfondsen, voornamelijk het grote chipfonds. Het programma ‘Made in China 2025’ stelt expliciet dat een van de fundamentele principes van het streven is dat het ‘marktgedreven en door de overheid geleid’ is. Hoewel marktkrachten primordiaal zijn en de economie bepalen, wordt overheidssturing gezien als een middel om marktkrachten in een bepaalde richting te sturen. Op dezelfde manier heeft het ministerie van Financiën het chipfonds omschreven als ‘een organische combinatie van nationale strategie en het marktmechanisme’. Ook ex-hoofdeconoom van de Wereldbank en huidig professor aan de Universiteit van Peking Justin Lin heeft het over ‘effectieve overheid en efficiënte markt’..

De Chinese overheid investeert veel rechtstreeks en stimuleert staatsbedrijven en particuliere investeringen op verschillende manieren en biedt allerlei soorten preferentiële beleid. De lokale overheden spelen in op het nationaal voorbeeld. Bij nauwkeurige analyse blijkt dat medio 2020 de centrale overheid over iets minder dan 2 biljoen aan middelen beschikte; provinciale overheden beheerden 3,3 biljoen en gemeentelijke overheden 3,7 biljoen RMB. Vooral het grote chipfonds wordt in detail geanalyseerd qua aandeelhouders, financiering, bestedingen…In de praktijk blijkt dat de investeerders in de fondsen vooral staatsbedrijven zijn. Zowel de staatsbanken als de staatsinvesteringsmaatschappijen zijn belangrijke actoren, maar meer dan driekwart van de waarde van IGF’s bevindt zich in handen van lokale overheden..

Oordeel

Naughtons boek geeft een tamelijke objectieve weergave van de theoretisch gevolgde politiek en de praktische uitwerking. Opvallend is echter het quasi onder de mat vegen van de soberheidspolitiek die startte in september 1988. De geplande liberalisering van de prijzen werd na hamsteren van de bevolking niet enkel vervangen door een prijshervorming over jaren. Mogelijk nog fundamenteler was het afkoelen van de investeringen die uit de hand liepen. Terwijl in 1980 drie op vier economische projecten nog deel uitmaakte van het plan, was de verhouding acht jaar later omgekeerd. Tussen september 88 en februari 89 werden dan ook voor 64 miljard yuan projecten gereduceerd (of 12%) en in 1989 nog eens voor 92 miljard (-21%). Deze soberheidspolitiek heeft een viertal jaren geduurd tot Deng Xiaoping het moment gunstig achtte om weer met de hervormingen aan te knopen.

Een andere zwakte van de publicatie die in afgebakende periodes denkt, vinden we dat bijvoorbeeld helemaal niet gesproken wordt over de sinds 2007 gestage uitbouw van het SST-net dat nu met 48.000 km het grootste ter wereld is. Ook de uitbouw van het UHV-net van west naar oost dat de elektriciteitsprijzen in de verbruikerscentra laag houdt, is wat te summier. Niettemin biedt de gratis te downloaden publicatie een verhelderend inzicht in hoe de industriële politiek verlopen is van 1978 tot 2020:

Barry Naughton, The Rise of China’s Industrial Policy 1978 to 2020

https://docs.dusselpeters.com/CECHIMEX/Naughton2021_Industrial_Policy_in_China_CECHIMEX.pdf

Lees ook 50-jaar-vrc-economie-van-Chen-Yun-over-Yu-Qiuli-naar-een-Deng-Xiaoping-visie

Socio-economische balans 10 jaar Hu-Wen

40 jaar hervormingen vanuit wisselwerking overheid- markt

40 jaar hervormingen vanuit marxistisch perspectief